蔚来et5t 150度

164条内容

名车有约

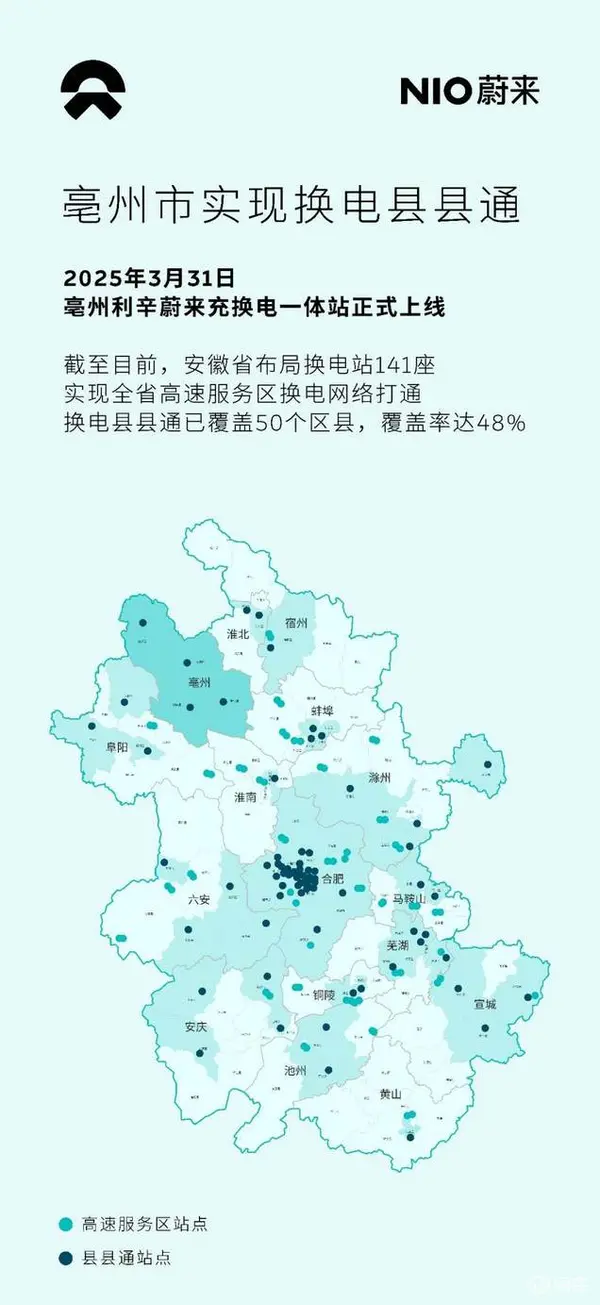

截至目前,安徽区域已上线蔚来换电站141座,超充站173座,1,026根,接入第三方充电桩36,414根。

自2018年5月20日第一座换电站投入运营以来,截至2025年3月31日,蔚来在全国范围已累计提供换电服务超过6900万次,换电站累计布局数量已达3,238座,其中高速公路换电站976座,超充站数量达4,479座,充电桩25,951根,接入第三方充电桩1,208,000+根,“电区房”(距离换电站3公里以内的住宅或办公场所)覆盖率达81.7%,为用户提供可充可换可升级的能源服务体验,让加电比加油更方便。

名车有约

随着利辛站的正式上线,谯城、蒙城、涡阳、利辛四区县全面贯通,亳州圆满实现全域换电出行闭环。这不仅标志着安徽首个「换电县县通」地市的诞生,更为皖北新能源生态建设树立了新标杆,推动安徽省换电县县通战略布局加速扩展。截至目前,安徽省实现全省高速服务区换电网络打通,换电县县通现已覆盖 50个区县,覆盖率达 48%。

本站位于安徽省亳州市利辛县文州大道东与和平路交叉口西北角,配备一座4.0换电站、一座超充站,超充站配置了2根640kW液冷超充桩。站点周边3公里覆盖了32大住宅群、4大商圈、2大办公园区,连接城市繁华,毗邻淝河古渡,无论日常通勤还是假日休闲,都能在这里便捷补能,从容出发。

本站为第四代蔚来换电站,整体的换电速度提升了22%,电池储存量也达到了23块,单站日服务能力高达480次,即便是在高峰时段,也能轻松应对用户的换电需求。站内标配的6颗超广角激光雷达和4颗Orin X芯片,算力高达1016 TOPS,让离车自主换电、无线框泊车换电等功能成为可能。优化了车主用车体验,让换电补能体验更高效、更便捷。

截至目前,安徽区域已上线蔚来换电站141座,超充站173座,1,026根,接入第三方充电桩36,414根。

自2018年5月20日第一座换电站投入运营以来,截至2025年3月31日,蔚来在全国范围已累计提供换电服务超过6900万次,换电站累计布局数量已达3,238座,其中高速公路换电站976座,超充站数量达4,479座,充电桩25,951根,接入第三方充电桩1,208,000+根,“电区房”(距离换电站3公里以内的住宅或办公场所)覆盖率达81.7%,为用户提供可充可换可升级的能源服务体验,让加电比加油更方便。

名车有约

本站为第四代蔚来换电站,整体的换电速度提升了22%,电池储存量也达到了23块,单站日服务能力高达480次,即便是在高峰时段,也能轻松应对用户的换电需求。站内标配的6颗超广角激光雷达和4颗Orin X芯片,算力高达1016 TOPS,让离车自主换电、无线框泊车换电等功能成为可能。优化了车主用车体验,让换电补能体验更高效、更便捷。

胖川侃车

截至目前,安徽区域已上线蔚来换电站139座,超充站169座,1,014根,接入第三方充电桩36,254根。

自2018年5月20日第一座换电站投入运营以来,截至2025年3月22日,蔚来在全国范围已累计提供换电服务超过6900万次,换电站累计布局数量已达3,187座,其中高速公路换电站970座,超充站数量达4,405座,充电桩25,708根,接入第三方充电桩1,208,000+根,“电区房”(距离换电站3公里以内的住宅或办公场所)覆盖率达81.6%,为用户提供可充可换可升级的能源服务体验,让加电比加油更方便。

胖川侃车

本站为第四代蔚来换电站,整体的换电速度提升了22%,电池储存量也达到了23块,单站日服务能力高达480次,即便是在高峰时段,也能轻松应对用户的换电需求。站内标配的6颗超广角激光雷达和4颗Orin X芯片,算力高达1016 TOPS,让离车自主换电、无线框泊车换电等功能成为可能。优化了车主用车体验,让换电补能体验更高效、更便捷。

掌上汽车

1. 销量与收入:涨势强劲

季度表现:第四季度卖了72,689辆车(蔚来高端品牌占52,760辆,家庭品牌乐道占19,929辆),同比增长45.2%,收入197亿人民币(约27亿美元),同比增15.2%。全年表现:全年卖了22.2万辆车,同比增38.7%;总收入657亿人民币(约90亿美元),同比增18.2%。卖车速度加快,收入跟着涨,但单价可能略有下降(产品结构变化)。

2. 赚钱能力:有进步,但还在亏

毛利率提升:第四季度毛利率11.7%(去年7.5%),车辆毛利率13.1%,说明每辆车赚的更多了(材料成本降低、高利润服务收入增加)。亏损扩大:第四季度净亏71亿人民币,同比多亏32.5%;全年净亏224亿人民币,比去年多亏8.1%。虽然卖车更赚钱了,但研发、营销、汇率波动等开支拖累整体盈利。

3. 花钱去向:研发省了,营销烧钱

研发费用:第四季度36亿人民币,同比降8.5%(可能新产品开发阶段不同)。销售管理费:第四季度48.8亿人民币,同比增22.8%(砸钱推新品牌、扩销售网络)。少花在研发,多花在打广告和开店,可能为抢占市场铺路。

4. 现金储备:还能撑一阵子

截至2024年底,账上有419亿人民币(约57亿美元)现金,虽然亏钱,但短期不至于断粮。

5. 未来计划:多品牌+国际化

蔚来:巩固高端地位,推科技驱动的产品;乐道:主攻20-30万价位市场,冲销量;萤火虫:4月开卖,瞄准海外市场。主要风险在国际化成本高,新品牌能否快速上量存疑。

蔚来将推行的“基本经营单元”(CBU)机制,要求各部门独立核算成本、设定ROI指标,并通过工时填报量化员工贡献。李斌反思过去“感性决策”导致资源浪费,强调“低效项目必须砍掉”。这一模式借鉴了小鹏改革经验,但实际效果存疑:研发项目产出难以量化(如智能驾驶需多部门协同),工时填报易流于形式,可能重蹈阿米巴模式“部门墙增厚”的覆辙。

尽管蔚来账上现金419亿元,但流动负债超流动资产,需依赖促销回款维持现金流。销量目标也面临交付瓶颈:乐道L60上市后产能爬坡缓慢,萤火虫品牌市场认知度低,且新车“前6个月销量势能”尚未形成体系化能力。此外,海外扩张需应对地缘政治与文化差异,成本不可控性高。

李斌将2025年Q4单季度盈利目标拆解为三部分:销量翻番至44万辆(2024年基数为22万辆)、技术降本(自研芯片/复用零部件降本超1万元)、国际化与品牌矩阵扩张(进入25国市场)。核心逻辑是通过规模效应摊薄成本,例如ET9旗舰车型技术下放、乐道品牌覆盖主流市场、萤火虫开拓小型车市场,形成差异化竞争力。

李斌的战略本质是一场“生死时速”,也算是一场豪赌,成败系于执行力,若CBU机制能倒逼管理效率、销量翻番支撑规模效应,蔚来或重塑行业格局;若降本不及预期、交付拖延或国际化遇阻,则可能陷入“越卖越亏”的恶性循环。关键在于,蔚来能否在激进扩张与精细化管理间找到平衡点。祝蔚来能够成功,毕竟在国内同行里面蔚来的品牌调性是完全不同于传统品牌,甚至不同于新势力,这种偏锋剑个人觉得甚至比小米模式更有价值,在国际上可以完全摆脱中国品牌某些负面感官过于偏激的刻板印象。

掌上汽车

蔚来2024年4季度财报一句话总结:“车越卖越多,钱越亏越狠,但手里还有弹药。关键看2025年能否靠降本和新品牌扭亏。”蔚来财报具体解读:

1. 销量与收入:涨势强劲

季度表现:第四季度卖了72,689辆车(蔚来高端品牌占52,760辆,家庭品牌乐道占19,929辆),同比增长45.2%,收入197亿人民币(约27亿美元),同比增15.2%。全年表现:全年卖了22.2万辆车,同比增38.7%;总收入657亿人民币(约90亿美元),同比增18.2%。卖车速度加快,收入跟着涨,但单价可能略有下降(产品结构变化)。

2. 赚钱能力:有进步,但还在亏

毛利率提升:第四季度毛利率11.7%(去年7.5%),车辆毛利率13.1%,说明每辆车赚的更多了(材料成本降低、高利润服务收入增加)。亏损扩大:第四季度净亏71亿人民币,同比多亏32.5%;全年净亏224亿人民币,比去年多亏8.1%。虽然卖车更赚钱了,但研发、营销、汇率波动等开支拖累整体盈利。

3. 花钱去向:研发省了,营销烧钱

研发费用:第四季度36亿人民币,同比降8.5%(可能新产品开发阶段不同)。销售管理费:第四季度48.8亿人民币,同比增22.8%(砸钱推新品牌、扩销售网络)。少花在研发,多花在打广告和开店,可能为抢占市场铺路。

4. 现金储备:还能撑一阵子

截至2024年底,账上有419亿人民币(约57亿美元)现金,虽然亏钱,但短期不至于断粮。

5. 未来计划:多品牌+国际化

蔚来:巩固高端地位,推科技驱动的产品;乐道:主攻20-30万价位市场,冲销量;萤火虫:4月开卖,瞄准海外市场。主要风险在国际化成本高,新品牌能否快速上量存疑。

蔚来将推行的“基本经营单元”(CBU)机制,要求各部门独立核算成本、设定ROI指标,并通过工时填报量化员工贡献。李斌反思过去“感性决策”导致资源浪费,强调“低效项目必须砍掉”。这一模式借鉴了小鹏改革经验,但实际效果存疑:研发项目产出难以量化(如智能驾驶需多部门协同),工时填报易流于形式,可能重蹈阿米巴模式“部门墙增厚”的覆辙。

尽管蔚来账上现金419亿元,但流动负债超流动资产,需依赖促销回款维持现金流。销量目标也面临交付瓶颈:乐道L60上市后产能爬坡缓慢,萤火虫品牌市场认知度低,且新车“前6个月销量势能”尚未形成体系化能力。此外,海外扩张需应对地缘政治与文化差异,成本不可控性高。

李斌将2025年Q4单季度盈利目标拆解为三部分:销量翻番至44万辆(2024年基数为22万辆)、技术降本(自研芯片/复用零部件降本超1万元)、国际化与品牌矩阵扩张(进入25国市场)。核心逻辑是通过规模效应摊薄成本,例如ET9旗舰车型技术下放、乐道品牌覆盖主流市场、萤火虫开拓小型车市场,形成差异化竞争力。

李斌的战略本质是一场“生死时速”,也算是一场豪赌,成败系于执行力,若CBU机制能倒逼管理效率、销量翻番支撑规模效应,蔚来或重塑行业格局;若降本不及预期、交付拖延或国际化遇阻,则可能陷入“越卖越亏”的恶性循环。关键在于,蔚来能否在激进扩张与精细化管理间找到平衡点。祝蔚来能够成功,毕竟在国内同行里面蔚来的品牌调性是完全不同于传统品牌,甚至不同于新势力,这种偏锋剑个人觉得甚至比小米模式更有价值,在国际上可以完全摆脱中国品牌某些负面感官过于偏激的刻板印象。

掌上汽车

尽管蔚来账上现金419亿元,但流动负债超流动资产,需依赖促销回款维持现金流。销量目标也面临交付瓶颈:乐道L60上市后产能爬坡缓慢,萤火虫品牌市场认知度低,且新车“前6个月销量势能”尚未形成体系化能力。此外,海外扩张需应对地缘政治与文化差异,成本不可控性高。

车主必读

宁德时代在动力电池的技术和规模化生产能力,可为蔚来提供更高效的电池解决方案。而蔚来在换电站运营、用户服务等方面的经验,也能反哺宁德时代的换电生态。这种技术协同将增强蔚来在换电领域的先发优势,进一步加提升异化竞争力。

合作后,双方换电网络将采用“双网并行”的模式,蔚来旗下firefly萤火虫品牌的新车型,也将导入宁德时代巧克力换电标准和网络。

双方还将致力于电池技术标准和换电行业标准的统一,以解决成本和利用率等问题。加之换电3分钟,更不用担心电池健康和衰减的问题,换电有望加快为“三分天下”的主流补能模式之一。

车主必读

我们常说术业有专攻,宁德时代董事长曾毓群也给出了清晰的答案:基于市场需求,我们判断,到了2030年,换电、家充和公众充电桩,将会三分天下,这是个广阔的前景。这对蔚来汽车来说绝对是近期最大的利好,外界对换电的质疑声,或可休矣。

根据协议,蔚来汽车和宁德时代双方将充分发挥各自在技术、管理、平台和品牌资源等方面的优势,旨在打造全球规模最大、技术最领先的乘用车换电服务网络。宁德时代正在同步推进对蔚来能源不超过25亿元人民币的战略投资,通过技术互通、资本和商务合作,双方将实现“1+1>2”的产业贡献。

此次合作,不仅是两家行业巨头的强强联合,更可视为换电模式从探索期迈向成熟期的关键转折,将进一步推动它普及。

宁德时代在动力电池的技术和规模化生产能力,可为蔚来提供更高效的电池解决方案。而蔚来在换电站运营、用户服务等方面的经验,也能反哺宁德时代的换电生态。这种技术协同将增强蔚来在换电领域的先发优势,进一步加提升异化竞争力。

合作后,双方换电网络将采用“双网并行”的模式,蔚来旗下firefly萤火虫品牌的新车型,也将导入宁德时代巧克力换电标准和网络。

双方还将致力于电池技术标准和换电行业标准的统一,以解决成本和利用率等问题。加之换电3分钟,更不用担心电池健康和衰减的问题,换电有望加快为“三分天下”的主流补能模式之一。

作为全国布局充电桩和换电站数量最多的汽车品牌,蔚来已累计建成3172座换电站,建成9纵9横14大城市群高速换电网络,布局近1000座高速公路换电站,连通全国超700个城市,实现全国主要城市间高速换电网络建设。